欢迎光临吉康旅!

场上球员蓄势待发,等待进场的球员气势汹汹。在日益拥挤的生物类似药赛道上,谁能率先突破重围,在很大程度上将有机会抢占市场、布局未来的筹码。先是,现在是,谁会是下一个?日益不稳定的生物类似药市场的表面之下,究竟发生了怎样的动荡?

*本文部分内容编译自科睿唯安《全球生物类似药研发报告》和招商证券《中国生物制药企业即将腾飞》

世界“药王”修美乐迎来国产生物类似药首个直接挑战!

近日,国家药品监督管理局批准了百科生物制药有限公司提交的阿达木单抗生物类似药格乐力的上市申请。这是国内首个阿达木单抗生物类似药,百奥泰也成为国内首家突破的企业。通过这条拥挤的轨道。

资料显示,Bio-Tech旗下阿达木单抗生物类似药在中国完成了治疗强直性脊柱炎的III期临床试验,国家药监局药品审评中心(CDE)于2018年8月27日正式受理其上市同年11月申请被纳入优先审查。适应症为强直性脊柱炎、类风湿性关节炎、牛皮癣等自身免疫性疾病。作为阿达木单抗的原研药,今年5月,艾伯维的修美乐被列入CDE第二批眼科领域治疗虹膜炎适应症的境外急需新药。过去批准的适应症包括强直性脊柱炎、类风湿性关节炎和斑块状银屑病,而 ' 消化领域的适应症为Ⅲ期临床试验,暂无获批上市的消息。类似的迹象,引发了两者在市场上的竞争。不过,与此前复宏汉霖的利妥昔单抗生物类似药获批被认为对罗氏的利妥昔单抗产生重大影响不同,阿达木单抗生物类似药的出现并没有引起原产品的太多关注。. 这在很大程度上是因为修美乐自2010年获准在中国上市以来,在中国的表现一直比较“稳定”。虽然号称药王的修美乐在中国的市值已经超过160亿美元。全球销量,但中国市场贡献的比重还比较小。这是因为之前在中国只批准了少数适应症,也因为到目前为止,它只在中国青岛、深圳、成都、甘肃、克拉玛依五个城市进入医保。医保对处方量的重要性怎么强调都不为过。

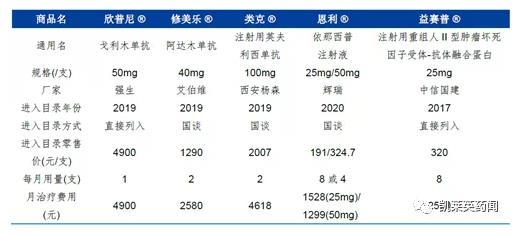

另一方面,2016年12月,修美乐的复合专利在美国失去专利保护,2018年10月,在欧洲也失去复合专利保护。根据2015年的数据,修美乐的销售额主要来自美国(占销售额的59%)和欧洲(占销售额的17%)。在中国,生物类似药的大军正在一个接一个地推进。据统计,目前国内仿修美乐的厂家有21家。除了率先突破的Bio-Tech,还有复宏汉霖、鑫达生物、丽珠等众多知名企业。面对各种情况,早在2019年初,修美乐就已经提前感知到了市场温度,不同程度地降低了产品价格。于是,在北京、陕西、江苏、云南等全国地区。反降价消息传出,跌幅近60%。以云南省政府采购中转中心发布的公告为例。其中,投标公司国药控股配送中心有限公司的阿达木单抗注射液(40mg/0.8ml)的采购价格从7600元/元降至3160元/元,跌幅达58%。Bio-Tech此次的阿达木单抗“入场”,似乎意味着田径选手一一到位。近60%的高位跌幅,不难看出原研产品进军医保的决心。该信息可以在计算中看到。以治疗强直性脊柱炎(AS)、适应症相近的益赛普为例。

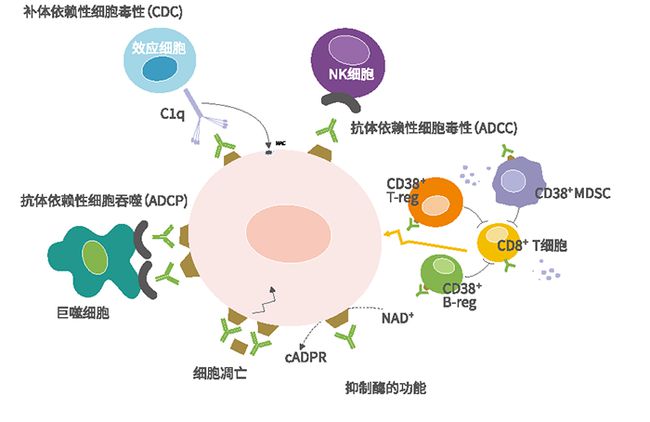

公开资料显示,近年来,强直性脊柱炎(AS)的治疗效果较好的是生物制剂。目前市面上该类药物主要对赛普、强科、雷克、修美乐等有益。其中,益赛普和强科均为国产,均为安进的产品——恩利仿制药。益赛普和强科于2017年被纳入国家医保目录B类。在优劣势方面,投资者也对益赛普、强科、恩布雷(依那西普)、雷克(英夫利昔单抗)和修美乐进行了比较。据说,益赛普、强科、恩利都是“人源化受体-抗体融合蛋白”,作用期较短,疗效比真正的“抗体”稍差。 和 是单克隆抗体,并且由于雷克是人鼠嵌合单抗,而修美乐是全人单抗,因此修美乐的“免疫原性”更少,优势更多。01全面与原研药竞争:国内生物类似药市场大战打响生物类似药。作为全球医药行业的下一个金矿,各个地区的药品数量数据可观,庞大的数量引起了竞争的加剧,其中中国生物类似药的竞争最为激烈。据科睿唯安报告显示,目前中国处于临床阶段的生物类似药管线有89条,占管线总数的35.5%,领先于美国,占26. 4%。有数据报告预测,2019年将是未来五年市场爆发的元年。从存量数据简单计算,从2019年开始,预计每5年将有5-10个生物类似药产品获批上市。

以阿达木单抗注射液(生物类似药,即重组抗TNFα全人源单克隆抗体注射液)为例,2019年1月,复宏汉霖研发的阿达木单抗注射液获得国家药监局批准。药品注册审查受理局。时隔半年多,博泰生物制药有限公司提交了阿达木单抗注射液的上市申请,格乐力(商品名)成为继原研产品之后国内首个上市的阿达木单抗生物类似药。除了复宏汉霖和生物科技,这个领域的公司比较多,包括一些上市公司,其中海正药业、正大天晴和信达信达是最好的,而像嘉禾生物这样的公司国内其他生物医药创新研发企业不应该被低估。随着这些生物类似药的陆续上市,更多的抗TNF-α抗体将被纳入医保覆盖范围,该领域产品整体均价将降低,降低患者使用门槛,领先生物类似药的优势将继续扩大。. 同时,也将帮助患者提高对自身免疫性疾病和生物药物的认识,从而推动抗TNF-α抗体的整体市场规模与国际接轨。这种情况只是中国生物类似药的一个缩影。同样的情况也出现在肿瘤单克隆抗体市场。该药品在临床和患者中均具有较高的认可度,均被纳入第二批医保谈判目录。

国内主要肿瘤单克隆抗体生物类似药竞争格局较为均衡,利妥昔单抗、曲妥珠单抗、贝伐单抗分别有11家、7家和9家公司参与生物类似药的研发。其中,部署利妥昔单抗的企业包括复宏汉霖、海正药业、信达生物、正大天晴、神州细胞、华兰基因、嘉禾生物、上海生物、丽珠单抗、新时代药业等业务布局。部署曲妥珠单抗的企业包括正大天晴、嘉禾生物、复宏复宏汉霖、海正药业、华兰基因、齐鲁药业、安科生物等。2019年伊始,复宏汉霖的利妥昔单抗注射液(医药)迎来了一个新时代。虽然国内主要肿瘤单克隆抗体的生物类似药上市后仍将围绕价格和渠道两种差异化竞争策略,加上联合疗法等人工“护城河”,但与原研药的博弈将是全方位的。02 三大类选手登场。与仿制药相比,生物类似药研发难度更大,生产工艺更复杂,研发周期更长,研发成本更高。此外,在市场推广方面,生物类似药需要更专业的医患教育和更高的市场准入门槛。尽管如此,在临床需求、医保成本控制和资本市场的推动下,全球生物类似药的研发异常火爆。数据库中共有 972 种生物仿制药。从品类来看,单克隆抗体占生物仿制药总量的一半(52.4%)。

其次是重组治疗性蛋白,占比超过32%。融合蛋白、多肽和糖蛋白占3-6%。重组酶的比例最小(小于2.5%)。全球生物仿制药企业整体可分为三类,一类是以辉瑞、、BI为代表的传统医药巨头,另一类是以、、梯瓦、齐鲁药业、正大天晴等为代表的仿制药企业,以及作为专注于生物药研发的新兴力量,以复宏汉霖、信达信等为代表。其中,激烈的商业博弈也在国际市场上进行。面对专利到期带来的市场下滑风险,创新型跨国药企也反应十分激烈,并且往往采取两种应对策略,从技术策略上来说,过去跨国公司会对其持有的原研生物药的技术和专利进行升级,尽可能延长产品生命周期。此外,他们将采取积极战略,开发其他公司生物制药的生物仿制药。在经营策略上,跨国公司更有可能进行专利诉讼,尽可能推迟生物类似药的上市时间,有时还会诉诸诉讼和解、赔偿和商业合作。他们将采取积极主动的战略,开发其他公司生物制药的生物仿制药。在经营策略上,跨国公司更有可能进行专利诉讼,尽可能推迟生物类似药的上市时间,有时还会诉诸诉讼和解、赔偿和商业合作。他们将采取积极主动的战略,开发其他公司生物制药的生物仿制药。在经营策略上,跨国公司更有可能进行专利诉讼,尽可能推迟生物类似药的上市时间,有时还会诉诸诉讼和解、赔偿和商业合作。

以化学仿制药为主的医药巨头不再满足于传统业务的盈利能力。对于生物类似药,以Teva、Teva为代表的企业不断发力。与创新的跨国公司不同,这些公司的生物仿制药管线似乎具有更广泛的疾病谱——甘精胰岛素类似物、 类似物、生长激素类似物都被这些公司模仿。

免责声明: 本站关于疾病和药品的介绍仅供参考,实际治疗和用药方案请咨询专业医生和药师。

微信扫码◀

免费咨询电话